2023 年社會保障 COLA:明年的福利會增漲多少?

隨著物價上漲,預計 2023 年的生活費用調整 (COLA) 將達到近兩位數,明年的社會保障福利增幅可能達到 40 年來的最高水準。

美國社會保障局 (SSA) 用來設定年度 COLA 的通脹指標於 7 月份達到了 9.1% —— 這是該機構用來確定最終資料的三個月中的第一個月,預計將在 10 月份公佈。進行的任何福利增漲都將在 2023 年 1 月生效。

「在我們看到未來兩個月的資料之前,不可能給出準確的資料,但現在可以肯定地說,我們預計 COLA 將在 8% 到 10% 之間。」AARP 立法顧問和政府事務立法政策主任 David Certner 說道。當 COLA 的增幅為 11.2%,這將是自 1981 年以來的最大增幅。

任何估計都是初步的; 實際的 COLA 將取決於到 9 月底消費者價格的變化。到 2023 年,9% 的 COLA 將使平均社會保障退休福利每月增加約 150 美元。

「我認為 9% 的範圍可能是一個合理的猜測。」華盛頓特區研究機構 Urban Institute 的退休政策計畫主任 Richard Johnson 表示。

Johnson 指出,7 月份的通脹率較 6 月份略有下降。 「如果這種趨勢繼續下去,我們預計 COLA 將約為 8.6%,但可能會更高一些。」他說。「很難準確預測未來幾個月能源價格將如何演變。我認為這可能是最大的不確定性。」

經濟學家 Bill McBrid 在其「計算的風險」博客中,給出了類似的估計範圍 —— 8.5% 至 9%。無黨派財政政策智囊團負責任的聯邦預算委員會衛生政策主任 Josh Gordon 預計「若事情繼續按趨勢發展」則為 9.9%,但是「若在今年剩下的時間裡沒有更多的通脹」,則 COLA 可能在 8.9% 左右。

2022 年 5.9% 的 COLA 使平均退休福利每月增加 92 美元。2021 年,在 1.3% 的調整後,每月款項平均增長了 20 美元。

2023 年 Medicare B 部分保費的增加將抵消一部分從福利支付中直接扣除 Medicare 保費的社會保險受益人的 COLA 增加(大約 70% 的 B 部分投保人是這樣的情況)。然而,預計 2023 年 B 部分保費增幅將低於今年的創紀錄增幅。Medicare 通常會在 10 月份公佈次年的保費,大約在 SSA 宣佈新的 COLA 時。

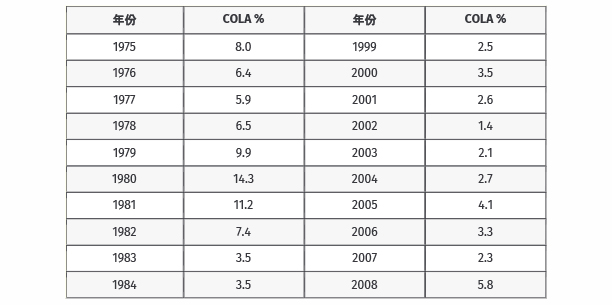

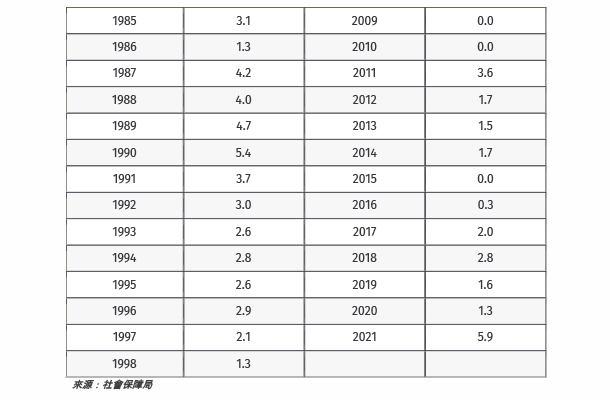

社會保障會如何計算 COLA

自 1975 年以來,社會保障福利每年都會根據通脹進行調整。具體來說,它們使用城市工薪階層和文職人員的消費者價格指數 (CPI-W) 進行調整,這是衡量一攬子商品和服務(包括食品、能源和醫療保健)每月價格變化的官方指標。

CPI-W 是主要消費者價格指數的一個子集,該指數衡量的是更大範圍的零售價格(7 月份略低,為 8 .5%)。為了確定 COLA,SSA 將 7 月、8 月和 9 月的平均 CPI-W 與去年同期的資料進行比較。

例如,2021 年 7 月的 CPI-W 比 2020 年 7 月上漲了 6%。2021 年 8 月和 2021 年 9 月的同比增幅分別為 5.8% 和 5.9%。這三個數位的平均值產生了 2022 年 1 月生效的 5.9% 的 COLA。

在此之前,過去 10 年的 COLA 平均為 1.7%,從 2015 年的零到 2011 年的 3.6%。若無通脹,就無 COLA —— 這一情況發生在 2009 年、2010 年和 2015 年。最大的調整出現在 1980 年, 14.3%。

COLA 的年度增長

注意:自 1983 年以來,COLA 的更改將於明年 1 月 1 日生效

對信託基金的影響「可能很小」

社會保障的資金來自於對符合資格之工資徵收 12.4% 的工資稅——雇員和雇主各支付 6.2%。(自雇人員支付這兩個份額)目前繳納社會保障稅的最高工作收入為 147,000 美元,該數位將根據 2023 年的工資增長進行調整。

當下勞動者繳納的錢用於支付目前的福利,任何超出額都將進入社會安全信託基金。這些基金目前的盈餘約為 2.8 萬億美元,但隨著福利支出超過收入,預計儲備金將在未來幾年縮減。

在最新的年度報告中,社會保障基金的受託人預測,如果不改變該計畫的融資方式,剩餘資金將在 2035 年前耗盡。如果這種情況發生,每月的社會保障金可能會減少 20% 左右。

然而,AARP 的 Certner 表示,明年大幅度增加的付款對信託基金的影響「可能微乎其微,或者至多是不清楚」。

「除了預計的支出之外,還有許多因素會影響到長期資金的計算。」他說:「包括預計的就業水準和更高的工資(這些因素通常都在一起),這會帶來更多的收入。」

如果您對於AARP樂齡會有任何問題,歡迎撥打中文熱線1-888-832-1888諮詢。

了解更多關於新型冠狀病毒COVID-19的資訊,請瀏覽AARP樂齡會中文官網專頁https://chinese.aarp.org/covid-19/或掃描下方二維碼,關注AARP樂齡會官方微信公眾號。

點擊閱讀更多關於社會安全的資訊:

本文原作者:Andy Markowitz

原文鏈接:https://www.aarp.org/retirement/social-security/info-2022/cola-estimate-2023.html

本文內容由AARP樂齡會原創,版權所有。未經同意不得轉載。